东吴证券认为,2023年是否再加一次加息已非当前市场的“核心矛盾”,关键在于在“更高水平上保持更长时间”的模式被打破,这也是从加息结束转向降息的关键,这要看核心通胀何时降至3%这一门槛之下。

美联储9月会议虽然暂停加息,但上演的是鹰派“跳跃(skip)”。虽然加息进入“最后一英里”,但利率将在“更高水平上保持更长时间”,可见降息开启之路仍然充满变数。在这一不确定性下,美债利率的创新高和美股的跳水、以及美元的上涨,意味着短期内市场波动性将明显加大。

具体而言,本次会议有如下增量信息尤为值得关注:

一是在保留2023年再加息1次的同时,对于2024年降息的预测由100bp缩减至50bp(四次变两次)。这是本次会议最大的“鹰派”信号,正如鲍威尔在新闻发布会所述“美联储将保持限制性利率,直至有信心通胀降至2%”。

二是对经济的韧性更有信心。美联储“翻倍”上调了2023年美国经济增速(从1%上调至2.1%),相应地,对经济活动扩张步伐的表述也由此前的“温和”改为“稳健”。

三是预期通胀进一步降温。对于2023年核心通胀的预测从3.9%至3.7%,但同期的失业率则从4.1%下调至3.8%,我们认为失业率的上修和经济增长的上修,很难与通胀持续降温的假设相符。

本次会议结束后,我们认为2023年是否再加一次加息已非当前市场的“核心矛盾”,尤其是鉴于此前525bp大幅加息后美国经济依然保持韧性,额外25bp的加息并非“不能承受之重”,关键在于在“更高水平上保持更长时间”的模式被打破,这也是从加息结束转向降息的关键。

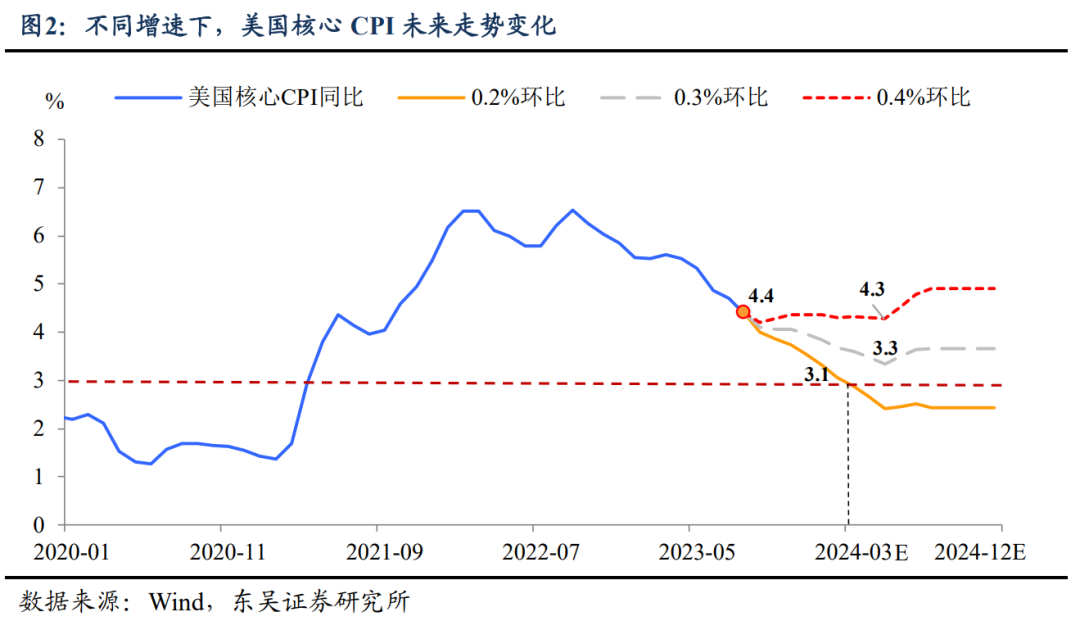

这一问题的关键在于核心通胀何时降至3%这一门槛之下,我们认为这也是美联储对通胀回归2%更有信心的“阈值”。

一个基准情形是在当前通胀良性放缓的模式下,2024 年 3 月触及 3%,美联储将在2024年二季度开启降息辩论。根据我们测算,倘若核心通胀能够维持住 6个月以上小于0.2%-0.3%的增速,那么 2024 年 3 月核心 CPI 将触及同比接近 3%的降息门槛。在此情形下,美联储有望在明年二季度末开启渐进式降息(图 2)。

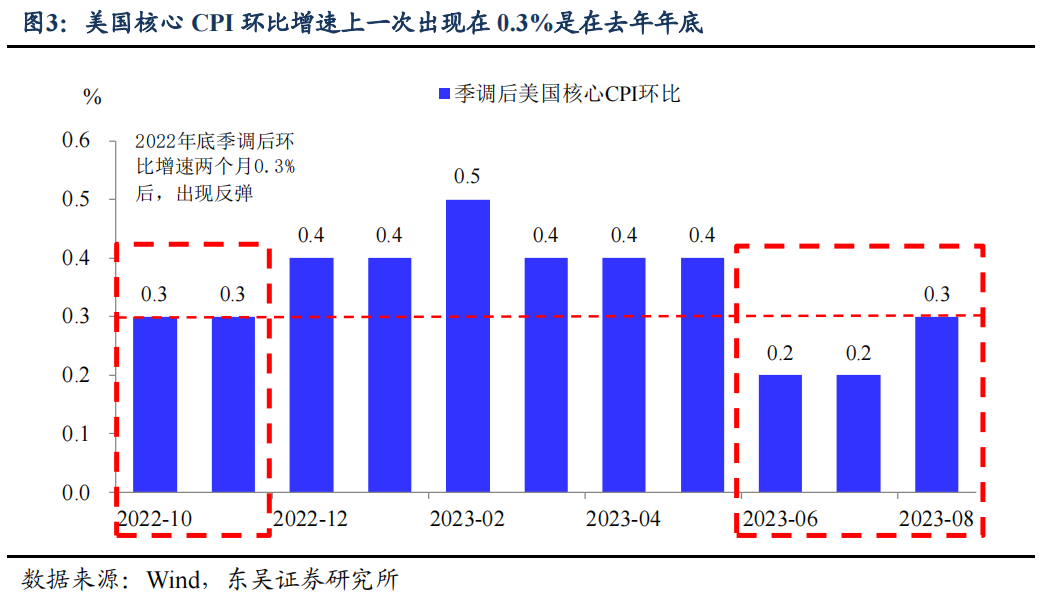

但基准情形外,核心通胀也存在上行风险。美联储曾在去年年底误判通胀的走势(图 3),而如今考虑到房价企稳、商品价格的卷土重来、以及汽车行业大罢工的风险可能破坏降低通胀的努力。如果 9 月往后公布的核心通胀环比再次回升,那么到 2024 年年底,核心通胀都尚难回到 3%。在此情形下,美联储首次降息的时间将从二季度往后延长。

从资产层面看,上述两种情景对于市场有着截然不同的影响,也对应着市场不同的走势。

在第一种情形下,随着通胀的良性放缓,在经济衰退尚未被触发下,这将让市场开始期待货币政策的“转弯”,美股及美债也将受益于此。而美元则受到降息预期的逐渐兑现开始温和贬值。值得注意的是,倘若通胀回落后衰退的压力加大,降息预期将提前兑现,介时美债的表现将好于美股。

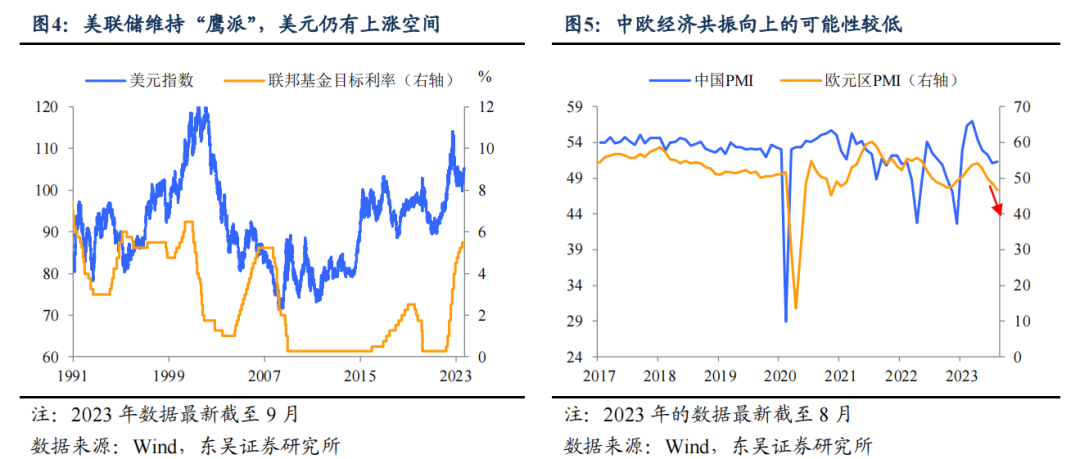

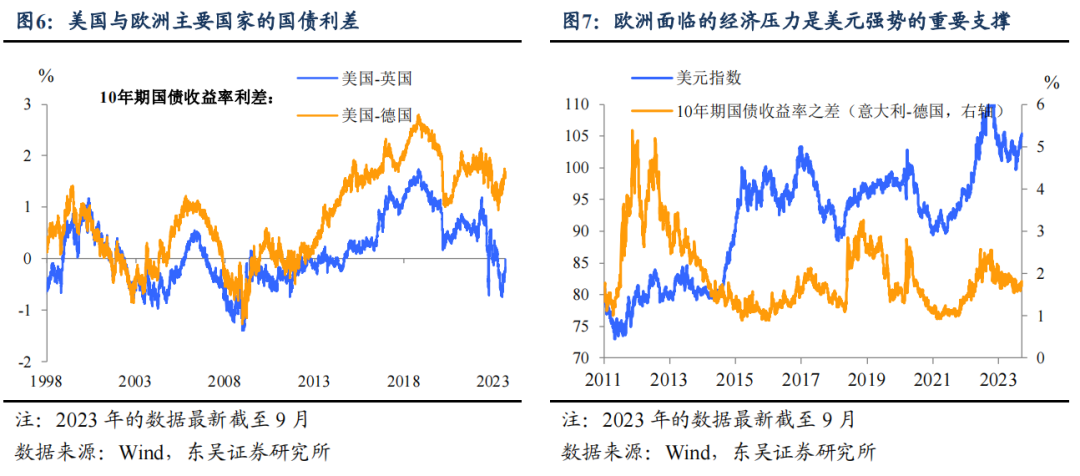

但在第二种情形下意味着利率“更高、更久”。对于投资者而言,短期内将“享受”经济弹性的乐观,但通胀上行压力的抬头导致美联储保持“鹰派”,且保留降息的可能性。这对美债收益率来讲,利率水平将横在高位且下行空间收窄。而对于美元来讲,将继续保持偏强增长的态势。除了美国自身因素,未来半年内中国和欧洲经济共振向上的可能性不大,这也有助于美元的强势。

风险提示:全球通胀超预期上行,美国经济提前进入显著衰退,俄乌冲突局势失控造成大宗商品价格的剧烈波动,美国银行危机再起金融风险暴露。

手机 App 已上线

点我下载