手机 App 已上线

点我下载

图源:financialpost

不知道小伙伴有没有感觉到,从加拿大央行的连续降息,到各银行优惠利率的频繁调整,购房者面临的不仅是利率的波动。

现在想要在银行贷款时获得最低利率,有时必须绑定更多金融产品,比如银行账户、信用卡、投资、车贷等。

银行的“全方位锁定”

现在想在大银行获得最低房贷利率,不仅要买房,还得“买关系”。

加拿大的银行通过这种“关系价格”,为优惠贷款利率设置附加条件,让客户完全被“锁定”。

这种所谓的“关系定价”实际上是银行业的老传统。各大银行的最低贷款利率通常只预留给选择"多产品"合作的客户。

例如,丰业银行 (Scotia Bank)和加拿大帝国商业银行(CIBC)尤其注重推动客户购买多种产品。

CIBC首席执行官Victor Dodig在本周二的加拿大银行首席执行官会议上表示:“我们会优先选择理解我们关系模式并愿意与我们合作的客户。”

而这种“关系”指的就是对银行提供其他非抵押贷款业务的承诺。

丰业银行CEO Scott Thomson也在同一个会议上明确指出:“我们不希望仅仅争取单一房贷客户,而更倾向于建立全面的业务关系。”

丰业银行推出的“Scotia Mortgage+捆绑计划”正是这种策略的体现。据统计,有四分之三的房贷客户选择了该计划,以获取更低的房贷利率。

最低贷款利率不简单

对于不愿意绑定银行其他产品的客户,贷款利率通常要高出10到15个基点。例如,一份50万加元贷款,起始期应付期为25年,五年期内将增加3,500加元的利息。

与此同时,市场上也存在无需捆绑产品的竞争性房贷利率。对于追求财务自由的消费者来说,这可能是更好的选择。

此外,银行经常要求客户开设支票账户并通过该账户支付房贷,以获得最优利率。银行通过支票账户打开了客户的“钱包”,提高了客户购买其他产品的可能性。

房贷摊还期:别被“30年期”利率误导

联邦政府在12月实行新政,允许首次购房者选择30年期房贷,这虽然降低了月供,但同时也显著增加了总利息支出。

以一笔95万加元的贷款为例:

25年期房贷:每月还款5,280加元,总利息为634,123加元。

30年期房贷:每月还款4,814加元,但总利息高达782,864加元。

乍一看,每月少还466加元似乎很有吸引力,但最终将多支付近15万加元的利息。

时过境迁

2023年被加拿大皇家银行(RBC)收购的加拿大汇丰银行(HSBC),曾在2016年推出日常低价时,将多产品抵押贷款折扣提升到了一个新高度。它以业内领先的低利率吸引客户,假设可以通过其他产品收入弥补差价。

然而,与如今的大银行不同,汇丰在其抵押贷款产品上其实是透明的。

而如今的六大银行则相反,为了拿到他们最低的灵活利率(即“例外定价”),客户必须经历重重障碍。

如果想获得最优贷款利率,客户需要综合考虑多产品绑定之外的完整金融解决方案。

通过贷款代理和利率比较平台,可以帮助客户更好地评估不同选择,找到性价比最高的方案。

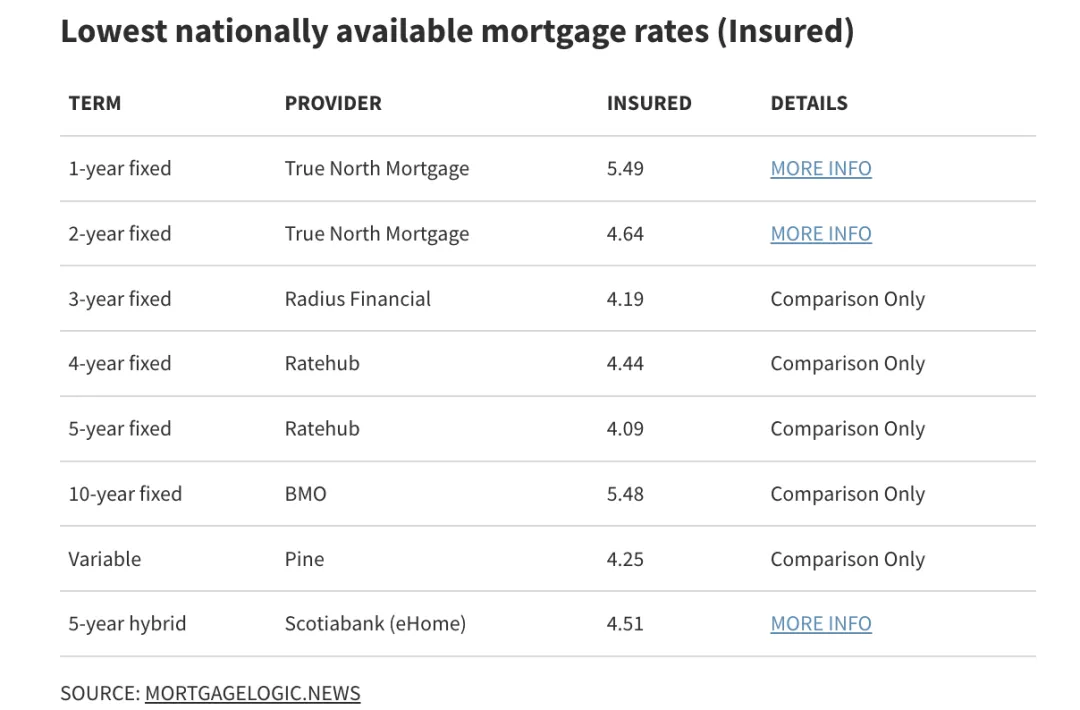

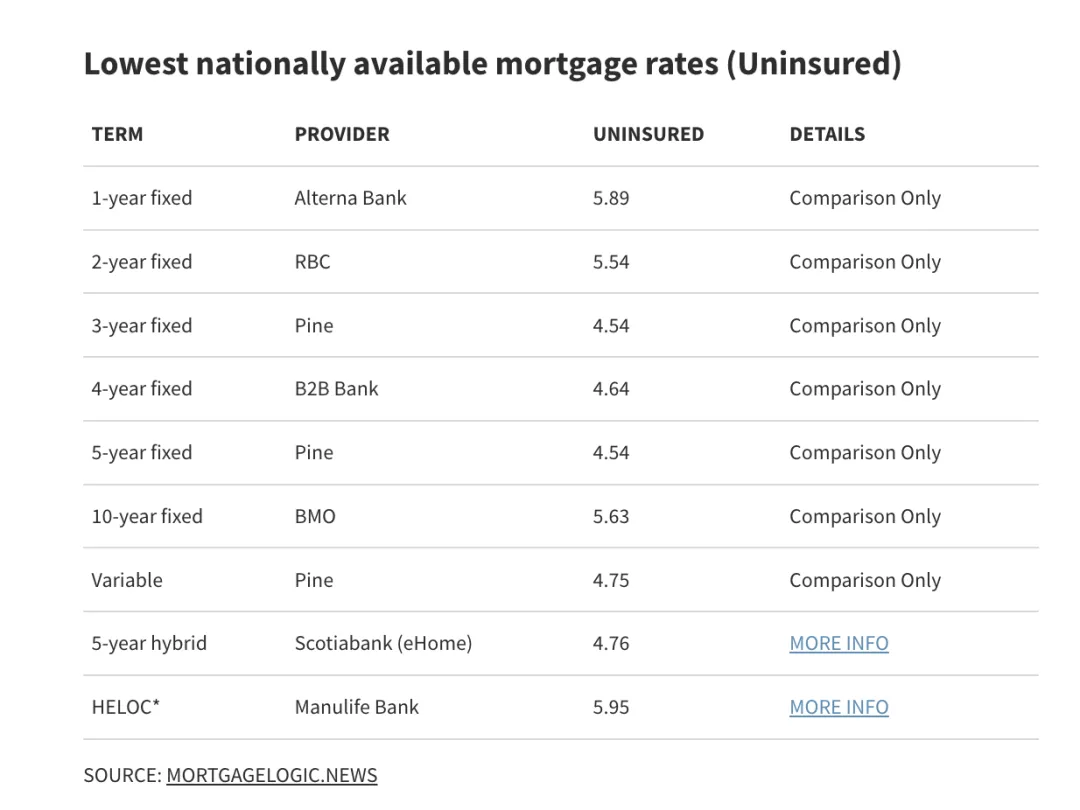

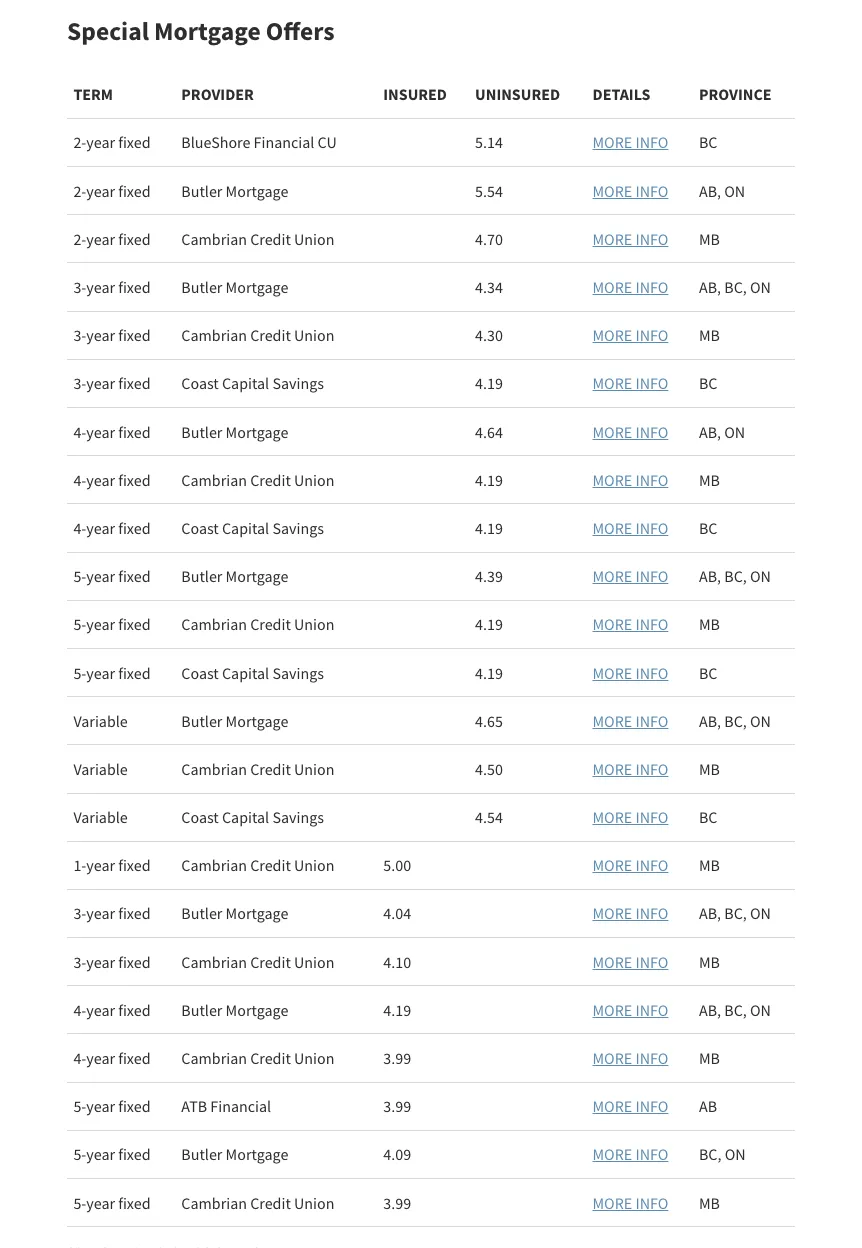

根据《金融时报》理财专栏的最新数据显示,全国有保险的房贷,3年期固定贷款利率低至4.19%。

无保险,即首付达20%的房贷,4年期固定贷款利率低至4.64%,和5年期则仅4.54%。

特殊优惠利率中,无保险的房贷,5年期固定贷款利率低至3.99%。

如今,不仅买房要深思熟虑,房贷利率更是要货比三家!各位对此怎么看呢?

|

a

银行当然要赚你钱

- [5] (2025-01-12 10:27:11)

|

|

a

银行给贷款已经很不错了

- [7] (2025-01-12 14:39:46)

|